Fiscalité de l'assurance vie luxembourgeoise : que paie un résident français ?

Le Luxembourg ne taxe pas l'assurance vie ouverte par un résident français : c'est la fiscalité du pays de résidence qui s'applique intégralement. Mais à quel taux pour vos rachats, votre succession et votre IFI ? Le guide pour ne pas confondre sécurité et avantage fiscal.

Souscrire un contrat au Luxembourg ne déplace pas un euro d'impôt hors de France. Le grand-duché n'applique aucune taxe propre à l'épargnant : c'est la fiscalité française de l'assurance vie qui s'impose, à l'euro près. L'avantage du contrat luxembourgeois se loge ailleurs que dans une niche fiscale, et c'est précisément ce malentendu qu'il faut lever avant d'investir.

{{cta-important-points}}

La neutralité fiscale, clé de voûte du contrat luxembourgeois

Le Luxembourg structure l'essentiel des contrats d'assurance vie haut de gamme distribués en Europe. La sécurité juridique et l'architecture financière de l'assurance vie luxembourgeoise expliquent son attrait pour les patrimoines importants. Sur le plan fiscal, le principe directeur porte un nom : la neutralité fiscale.

Qu'est-ce que la transparence fiscale ?

La neutralité fiscale, aussi appelée transparence fiscale, signifie que le contrat ne génère aucune imposition au Luxembourg. Le grand-duché ne prélève ni impôt sur les revenus du contrat, ni taxe sur les plus-values, ni droit de succession local. Le contrat est fiscalement « transparent » : il laisse passer la fiscalité d'un autre pays.

Ce pays, c'est celui de la résidence fiscale du souscripteur. Le contrat luxembourgeois épouse automatiquement le régime fiscal du lieu où vit l'assuré, sans cadre fiscal qui lui serait propre.

Pourquoi le résident français reste imposé en France

Pour un résident fiscal français, la conséquence est directe : le contrat luxembourgeois est imposé exactement comme une assurance vie française. Mêmes taux, mêmes abattements, mêmes seuils, mêmes règles de transmission. La comparaison avec une assurance vie française ne révèle, sur le strict plan fiscal, aucune différence de traitement.

Il n'existe donc pas de double imposition : le Luxembourg ne taxe pas, la France taxe seule. Et il n'existe aucun avantage fiscal caché : qui cherche un placement « pour payer moins d'impôt que sur un contrat français » se trompe de produit.

Le contrat luxembourgeois n'ajoute aucune couche d'impôt. Il applique, à l'euro près, la fiscalité française de l'assurance vie. Son intérêt se mesure à la protection de l'épargne, pas à une économie d'impôt.

Ce que la neutralité fiscale ne change pas

Si la fiscalité est identique, pourquoi choisir le Luxembourg ? Parce que le contrat apporte des protections que le droit français n'offre pas, sans aucune incidence fiscale :

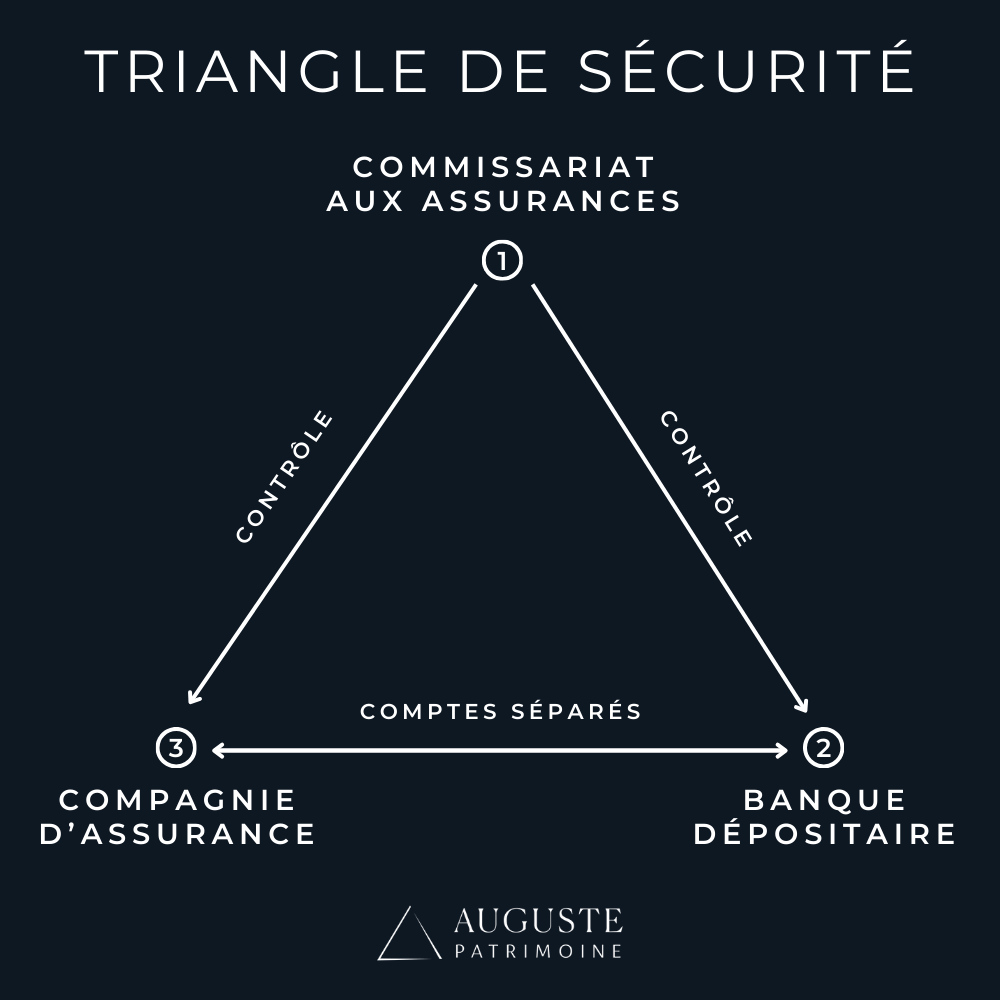

- le super privilège, qui place le souscripteur en créancier de premier rang sur les actifs de l'assureur, sans plafond, là où la garantie française est limitée à 70 000 € ;

- le triangle de sécurité, qui isole les avoirs des clients chez une banque dépositaire contrôlée par le régulateur luxembourgeois ;

- l'absence d'exposition à la loi Sapin 2, qui autorise en France le gel temporaire des rachats.

Ces atouts pèsent sur la sécurité, pas sur l'impôt. La fiscalité, elle, reste française.

{{cta-rdv}}

Comment sont imposés les rachats ?

Tant que l'épargne reste investie, rien n'est dû. L'imposition se déclenche au rachat, c'est-à-dire lors d'un retrait. Et elle ne frappe qu'une partie de la somme retirée.

Seuls les gains sont taxés

Un rachat se compose toujours de deux éléments : une part de capital (l'argent versé) et une part de plus-value (les gains). Seule la plus-value est imposable. Le capital récupéré n'est jamais taxé, puisqu'il a déjà supporté l'impôt avant d'être versé sur le contrat.

Sur un rachat partiel, l'administration calcule la quote-part de gains selon une formule proportionnelle. Plus le contrat est ancien et performant, plus la part taxable d'un retrait augmente.

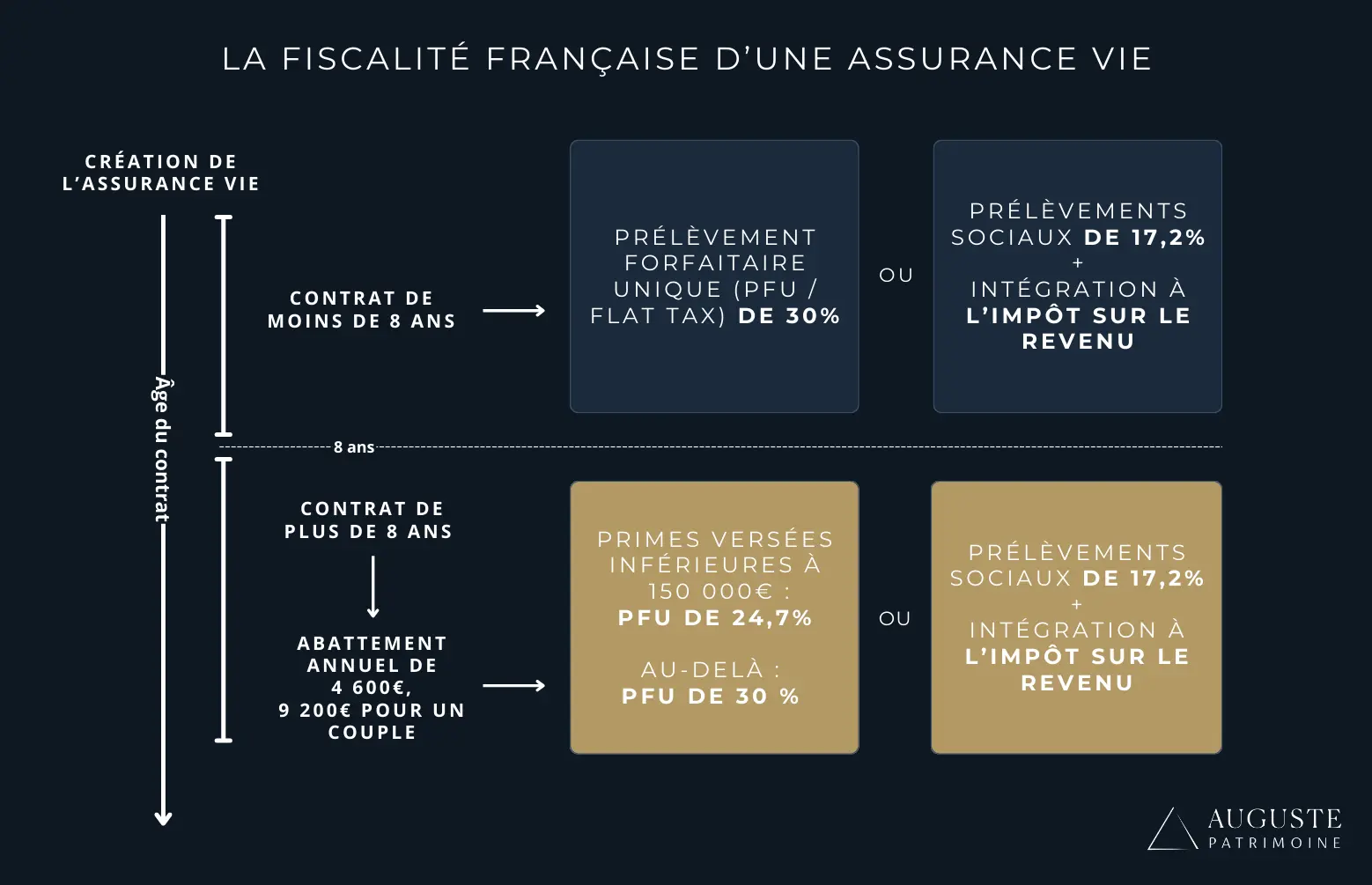

Avant ou après huit ans : le basculement de régime

La durée de détention commande tout. Le seuil décisif est huit ans :

- avant 8 ans, les gains sont imposés au taux plein ;

- après 8 ans, le contrat ouvre droit à un abattement annuel sur les gains, fixé à 4 600 € pour une personne seule et 9 200 € pour un couple soumis à imposition commune, ainsi qu'à un taux réduit.

Cet abattement s'applique chaque année civile sur la part de gains rachetée. Bien utilisé, il permet de purger régulièrement les plus-values en franchise d'impôt sur le revenu.

Prélèvement forfaitaire unique ou barème ?

Pour les versements réalisés depuis le 27 septembre 2017, les gains relèvent par défaut du prélèvement forfaitaire unique (PFU) au taux d'impôt sur le revenu (IR) de 12.8%. Le souscripteur peut opter pour le barème progressif, mais cette option est globale : elle s'applique à l'ensemble des revenus de capitaux mobiliers du foyer la même année.

L'option pour le barème n'a d'intérêt que pour un foyer faiblement imposé, dont le taux marginal d'imposition (TMI) est inférieur au taux forfaitaire. Pour la cible patrimoniale, dont le TMI atteint le plus souvent 41% ou 45%, le PFU reste presque toujours préférable.

Le seuil de 150 000 € de primes

Après 8 ans, pour les primes versées à partir du 27 septembre 2017, le taux d'IR n'est pas uniforme. Il dépend de l'encours de versements (ici, le terme "primes" correspond au capital versé) :

- sur la fraction de gains correspondant à des primes nettes inférieures à 150 000 € (tous contrats confondus), le taux d'IR tombe à 7.5% ;

- au-delà de 150 000 € de primes, la fraction excédentaire reste taxée à 12.8%.

Ce seuil s'apprécie au niveau du foyer, tous contrats d'assurance vie cumulés. Pour un patrimoine important, une part des gains relèvera donc du taux de 12.8% même après huit ans.

En revanche, pour les primes versées avant le 27 septembre 2017, le taux d'IR de 7.5% s'applique quel que soit le montant des primes.

Les prélèvements sociaux à 17.2%

À l'impôt sur le revenu s'ajoutent les prélèvements sociaux (PS), prélevés sur les gains au moment du rachat. Leur taux est de 17.2% : contribution sociale généralisée (CSG) à 9.2%, contribution au remboursement de la dette sociale (CRDS) à 0.5%, et prélèvement de solidarité à 7.5%.

Point essentiel en 2026 : l'assurance vie est exclue de la hausse de la CSG votée pour les autres revenus du capital. Là où les dividendes, intérêts et plus-values mobilières voient leurs prélèvements sociaux portés à 18.6%, l'assurance vie conserve un taux de 17.2%. C'est devenu un avantage comparatif tangible face au plan épargne retraite, soumis lui aux 18.6%.

Prenons l'exemple d'un contrat de plus de 8 ans, avec un retrait dégageant 10 000 € de gains, pour une personne seule sans autre rachat dans l'année. L'abattement de 4 600 € ramène la base imposable à l'IR à 5 400 €, taxés à 7.5% soit 405 €. Les prélèvements sociaux, eux, portent sur les 10 000 € (l'abattement ne vaut que pour l'IR), soit 1 720 €. Total : 2 125 € d'imposition pour 10 000 € de gains, soit un taux effectif de 21.3%.

{{COMPONENT_CTA}}

La fiscalité de la transmission

C'est sur la transmission que l'assurance vie déploie son intérêt le plus puissant. Le capital transmis aux bénéficiaires échappe en grande partie aux droits de succession, selon un régime qui dépend de l'âge du souscripteur au moment des versements.

Versements avant 70 ans : l'article 990 I

Pour les primes versées avant les 70 ans de l'assuré, le régime de l'article 990 I du code général des impôts (CGI) s'applique. Chaque bénéficiaire profite d'un abattement de 152 500 €, capital et gains compris. Au-delà :

- la fraction taxable est imposée à 20% jusqu'à 700 000 € ;

- puis à 31.25% au-delà de 700 000 €.

Cet abattement se calcule par bénéficiaire, et non par contrat. Multiplier les bénéficiaires démultiplie donc l'enveloppe transmise hors droits de succession classiques.

Versements après 70 ans : l'article 757 B

Pour les primes versées après 70 ans, le régime bascule vers l'article 757 B du CGI. L'abattement n'est plus que de 30 500 €, et il est global : il se partage entre tous les bénéficiaires, tous contrats confondus.

En contrepartie, l'avantage est réel : seules les primes versées (c'est-à-dire le capital hors intérêts) sont réintégrées à l'actif successoral. Les plus-values générées après 70 ans sont totalement exonérées, quel que soit leur montant. Un contrat alimenté tardivement mais longtemps performant transmet ainsi des gains en franchise de droits.

Optimiser la clause bénéficiaire

La rédaction de la clause bénéficiaire conditionne l'efficacité de la transmission. Deux leviers se combinent avec le contrat luxembourgeois :

- la clause démembrée, qui attribue l'usufruit du capital au conjoint et la nue-propriété aux enfants, mécanisme au cœur de la transmission avec usufruit ;

- la répartition des versements de part et d'autre du cap des 70 ans, pour exploiter les deux abattements successivement.

Pour les détentions importantes, le contrat de capitalisation luxembourgeois complète l'arsenal : transmissible par donation, il conserve son antériorité fiscale, ce que l'assurance vie ne permet pas.

Une capitalisation sans impôt jusqu'au rachat

L'assurance vie luxembourgeoise n'est imposée qu'au moment du retrait. En l'absence de rachat, aucun impôt n'est dû sur les gains, qui se capitalisent librement année après année.

De même à l'intérieur du contrat. Les arbitrages, c'est-à-dire les changements de supports, ne déclenchent aucune imposition : un investisseur peut réorienter son allocation, sécuriser des plus-values, changer de classe d'actifs, sans frottement fiscal. Ce report d'imposition dans la durée constitue l'un des moteurs de performance les plus sous-estimés du contrat, particulièrement pour une épargne longue.

Schéma récapitulatif pour les primes versées à partir du 27 septembre 2017 :

Assurance vie luxembourgeoise et impôt sur la fortune immobilière

Un contrat d'assurance vie n'échappe pas à l'impôt sur la fortune immobilière (IFI), mais il n'y entre que partiellement. Seule la fraction représentative d'actifs immobiliers logés dans le contrat entre dans l'assiette taxable.

Concrètement, si le contrat détient des unités de compte (UC) immobilières (société civile de placement immobilier, organisme de placement collectif immobilier, société civile immobilière), la valeur de rachat de ces seuls supports au 1er janvier est soumise à l'IFI. Les supports financiers (actions, obligations, fonds en euros) restent hors assiette. L'assureur luxembourgeois fournit chaque année l'attestation détaillant la part immobilière à déclarer.

Les obligations déclaratives du résident français

Détenir un contrat à l'étranger impose des obligations déclaratives strictes, indépendantes de l'imposition des gains. Les ignorer expose à de lourdes sanctions.

Chaque année, le souscripteur doit déclarer son contrat luxembourgeois à l'administration fiscale, via le formulaire 3916 / 3916-bis joint à la déclaration de revenus, et désormais intégré dans la déclaration principale 2042. Cette déclaration recense l'existence du contrat, sans pour autant le rendre imposable tant qu'aucun rachat n'intervient.

L'omission coûte cher : l'amende atteint 1 500 € par contrat non déclaré, portée à 10 000 € lorsque le contrat est domicilié dans un État non coopératif, ce qui n'est pas le cas du Luxembourg. Cette déclaration accompagne l'ouverture d'une assurance vie au Luxembourg et se répète chaque année tant que le contrat reste actif.

Dernier point souvent ignoré : une assurance vie française ne peut pas être transférée vers le Luxembourg. Si vous souhaitez déplacer la somme chez un assureur du pays voisin, il faut clôturer le contrat français, ce qui déclenche son imposition, puis souscrire un nouveau contrat luxembourgeois. L'antériorité fiscale acquise est alors perdue.

Cependant, rien n'empêche de conserver votre contrat en France tout en souscrivant une nouvelle assurance vie au Luxembourg. La détention de plusieurs enveloppes, y compris à l'étranger, est tout à fait légale.

Expatriation, impatriés et rachats exonérés

La neutralité fiscale prend tout son sens pour les contribuables mobiles et dans certaines situations de vie.

L'atout des contribuables mobiles

Parce que le contrat suit la fiscalité du pays de résidence, un changement de résidence fiscale ne provoque ni clôture ni imposition de sortie sur le contrat lui-même. L'épargne bascule automatiquement sous le régime fiscal du nouveau pays. Pour un cadre dirigeant amené à s'expatrier, cette portabilité fiscale est un argument décisif, que ne partage aucun contrat purement national. C'est aussi pourquoi le Luxembourg s'impose souvent quand il s'agit de placer son épargne hors de France.

Les rachats exonérés d'impôt sur le revenu

Certains événements de vie ouvrent droit à une exonération d'impôt sur le revenu sur les gains rachetés, quel que soit l'âge du contrat :

- le licenciement du souscripteur ou de son conjoint ;

- la mise à la retraite anticipée ;

- l'invalidité de 2e ou 3e catégorie.

Dans ces cas, l'IR est effacé, mais les prélèvements sociaux de 17.2% restent dus sur les gains.

{{cta-form}}

Questions fréquentes sur la fiscalité de l'assurance vie luxembourgeoise

{{cta-faq}}

{{cta-partage}}

- Le choix du Luxembourg ne se joue pas sur l'impôt mais sur la sécurité. À fiscalité française identique, le contrat apporte une protection du capital (super privilège, hors Sapin 2) qu'aucun contrat français n'égale. Choisir le Luxembourg pour payer moins d'impôt est une erreur de raisonnement.

- L'avantage fiscal se construit dans le temps, pas au rachat immédiat. Le seuil des 8 ans et les régimes de transmission (990 I avant 70 ans, 757 B après) récompensent la détention longue et la planification successorale, non le retrait rapide.

- Le maintien des prélèvements sociaux à 17.2% devient un avantage relatif. Face au plan épargne retraite et aux placements financiers passés à 18.6% en 2026, l'assurance vie consolide sa position de meilleure enveloppe de capitalisation.

- La déclaration à l'administration n'est pas négociable. Un contrat non déclaré expose à l'amende et au redressement, qui effacent tout bénéfice. La rigueur formelle fait partie intégrante de la stratégie.

Non. Pour un résident fiscal français, le contrat applique intégralement la fiscalité française de l'assurance vie. Le Luxembourg ne prélève aucun impôt, mais la France taxe les gains au rachat et le capital transmis selon les mêmes règles qu'un contrat français.

Sur la fraction de gains correspondant à moins de 150 000 € de primes, le taux global atteint 24.7% (7.5% d'impôt sur le revenu et 17.2% de prélèvements sociaux), après application de l'abattement annuel de 4 600 € ou 9 200 €. Au-delà de 150 000 € de primes, la fraction excédentaire est taxée à 30%.

Pour les unités de compte, les prélèvements sociaux sont dus au moment du rachat, et non chaque année. Le contrat luxembourgeois ne comporte pas de fonds en euros français soumis au prélèvement annuel, ce qui préserve l'effet de capitalisation.

Oui, chaque année, via le formulaire 3916 / 3916-bis joint à la déclaration de revenus. L'absence de déclaration expose à une amende de 1 500 € par contrat, sans rendre le contrat imposable tant qu'aucun rachat n'est effectué.

Non, sur le plan fiscal le traitement est identique pour un résident français : mêmes taux, mêmes abattements, mêmes règles de transmission. Les différences entre les deux contrats portent sur la sécurité, l'architecture financière et la gestion multidevises, pas sur l'imposition.

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres placements possibles

Votre futur placement peut être parmi cette sélection