Qu'est-ce qu'une SCPI ? Définition, fonctionnement et types de structures

Investir dans l'immobilier sans gérer un seul locataire, c'est la promesse de la SCPI. Mais comment fonctionne la pierre-papier, qui la contrôle et comment se calcule la valeur de la part ? Nos conseils avant de se lancer.

Une SCPI, ou société civile de placement immobilier, permet de détenir de l'immobilier professionnel sans en assurer la gestion. L'épargnant achète des parts, perçoit une quote-part des loyers et délègue tout à une société de gestion agréée. Ce placement immobilier mutualisé, surnommé « pierre-papier », s'est imposé comme une porte d'entrée vers la diversification patrimoniale. Avant d'investir, notre guide vous aide à comprendre ce qu'est réellement une SCPI, comment le véhicule fonctionne et comment est formée la valeur de la part.

{{cta-important-points}}

Qu'est-ce qu'une SCPI ?

Une société civile de placement immobilier (SCPI) est une structure d'investissement collectif qui collecte l'épargne de nombreux associés pour acquérir et gérer un patrimoine immobilier locatif. Chaque investisseur détient des parts au prorata de son apport. Il ne possède pas un immeuble identifié, mais une fraction d'un portefeuille mutualisé.

Sur le plan juridique, la SCPI est une société civile régie par le code civil et par le code monétaire et financier. Elle relève de la catégorie des fonds d'investissement alternatifs (FIA) et obéit au principe de gestion collective immobilière « pour compte de tiers ». Sa constitution exige un capital social minimum de 760 000 €.

Le terme « pierre-papier » résume sa nature hybride : l'exposition économique d'un actif immobilier, sous la forme financière d'une part. Cette mutualisation abaisse fortement le ticket d'entrée et répartit le risque locatif sur des dizaines d'immeubles et de locataires.

Comment fonctionne une SCPI ?

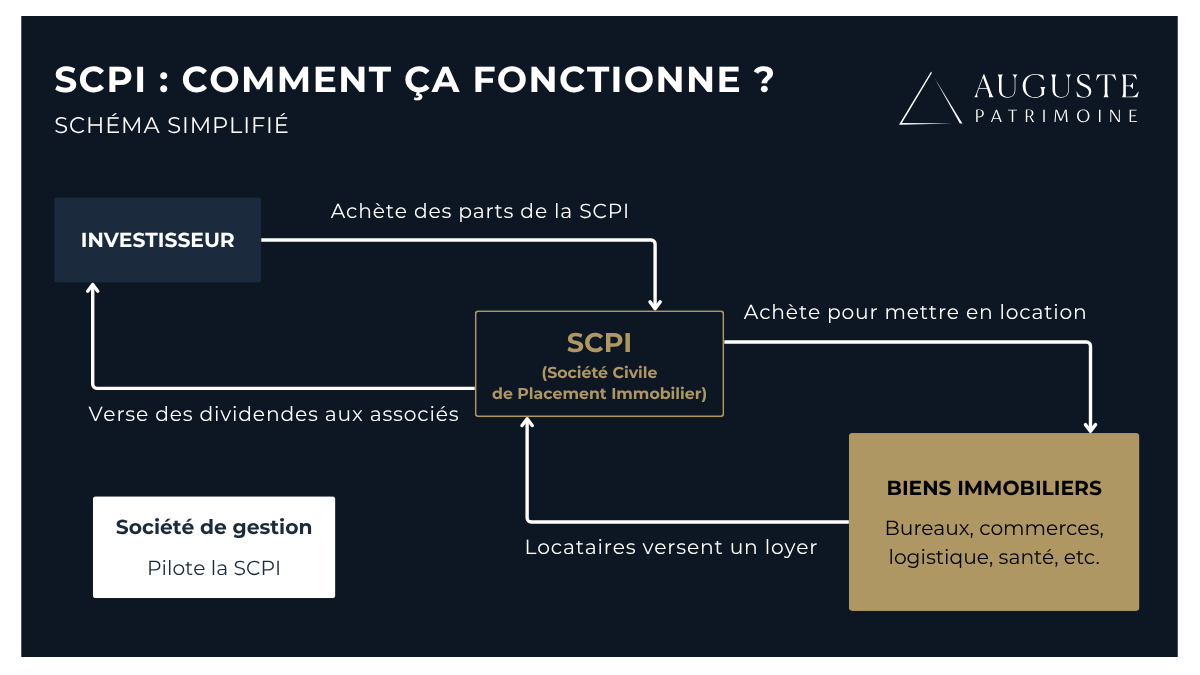

Le fonctionnement d'une SCPI repose sur un cycle simple : l'épargne collectée est investie dans l'immobilier, les loyers encaissés sont redistribués, et la gestion est intégralement déléguée.

La collecte et la structure du capital

Les associés financent la SCPI en souscrivant des parts. Deux régimes de capital coexistent. Les SCPI à capital variable émettent et annulent des parts au fil des souscriptions et des retraits, à un prix fixé par la société de gestion. Les SCPI à capital fixe ne s'agrandissent que lors d'augmentations de capital programmées ; entre deux, les parts s'échangent sur un marché secondaire où le prix résulte de la confrontation des ordres.

Cette distinction conditionne la liquidité et les modalités d'entrée. Le capital variable offre une souscription continue ; le capital fixe suppose qu'un acheteur se présente face à un vendeur. Dans les deux cas, un délai de jouissance de trois à six mois sépare la souscription du premier revenu.

La gestion déléguée à une société de gestion

La société de gestion, agréée par l'Autorité des marchés financiers (AMF), pilote l'ensemble du véhicule. Son rôle couvre trois métiers complémentaires :

- l'asset management : sélection des immeubles, arbitrages, stratégie patrimoniale ;

- le property management : gestion locative, baux, travaux, recouvrement des loyers ;

- le fund management : tenue des comptes, reporting, relation avec les associés.

L'investisseur n'assume donc aucune charge opérationnelle. Il ne cherche pas de locataire, ne gère pas de sinistre et ne signe pas de bail. Cette délégation intégrale est la contrepartie des frais de gestion prélevés sur les loyers, généralement compris entre 8 et 12% des loyers bruts.

La distribution des revenus

Les loyers nets de charges et de frais sont reversés aux associés sous forme de dividendes, le plus souvent chaque trimestre, au prorata des parts détenues. La société de gestion peut mettre une fraction des loyers en réserve via le report à nouveau (RAN), un matelas destiné à lisser les distributions futures en cas de creux locatif.

À ces revenus immobiliers s'ajoutent parfois des produits financiers marginaux, issus du placement de la trésorerie. Ces liquidités restent plafonnées : elles représentent moins de 5% de l'actif d'une SCPI. La performance servie reste donc très majoritairement d'origine locative.

Les frais d'une SCPI

La SCPI supporte deux familles de frais, qui expliquent son horizon de détention long. Les frais de souscription, compris le plus souvent entre 8 et 12%, sont intégrés au prix de la part. Ils couvrent les droits de mutation, la collecte et la recherche d'immeubles. Ils ne se récupèrent qu'à la revente, après plusieurs années de revenus.

Les frais de gestion, de l'ordre de 8 à 12% des loyers, rémunèrent la société de gestion. Ils sont déjà déduits du dividende versé : le taux de distribution annoncé s'entend net de cette commission.

Une nouvelle génération de SCPI réduit, voire supprime, les frais de souscription, en contrepartie d'une pénalité de sortie anticipée et des frais de gestion plus élevés. Le poids réel des frais doit donc toujours se lire au regard de la durée de détention.

{{cta-rdv}}

Qui encadre et garantit ce placement ?

La sécurité d'une SCPI ne tient pas à une garantie en capital, qui n'existe pas, mais à une architecture de contrôle stricte. Plusieurs acteurs indépendants surveillent la gestion, chacun avec un mandat précis.

L'agrément AMF et le statut de FIA

Aucune SCPI ne peut être commercialisée sans le visa de l'AMF. Le régulateur agrée la société de gestion, contrôle sa solidité et vise les documents d'information remis aux souscripteurs. Le cadre légal figure aux articles L. 214-86 et suivants du code monétaire et financier, complétés par le règlement général de l'AMF. Le détail de ce dispositif est documenté par l'ASPIM, l'association professionnelle du secteur, et par l'espace épargnants de l'AMF.

Ce statut de fonds d'investissement alternatif impose des obligations d'information continues : document d'informations clés au format européen, note d'information visée, rapport annuel et bulletin semestriel. L'épargnant dispose ainsi d'une transparence réglementée sur la composition du patrimoine et la valeur des parts.

Les acteurs de contrôle

Au-delà du régulateur, quatre intervenants encadrent la vie de la SCPI. Leur indépendance est la véritable garantie de bonne gestion.

Cette chaîne de contrôle distingue la SCPI d'un investissement immobilier en direct, où l'épargnant est seul juge de la valeur de son bien. Ici, l'expert immobilier indépendant réévalue le patrimoine chaque année et le dépositaire vérifie la régularité des opérations.

Les différents types de SCPI

Toutes les SCPI ne poursuivent pas le même objectif. On les classe selon leur stratégie d'investissement, qui détermine le couple rendement / fiscalité.

SCPI de rendement et diversifiées

Les SCPI de rendement constituent le cœur du marché : elles représentent environ 92% de la capitalisation totale. Elles investissent dans l'immobilier tertiaire, c'est-à-dire les bureaux, commerces, locaux logistiques et actifs de santé. Leur vocation est de servir un revenu régulier.

De plus en plus de véhicules adoptent une approche diversifiée, voire européenne, en investissant hors de France (Allemagne, Pays-Bas, Espagne). Cette ouverture géographique répartit le risque locatif et bénéficie souvent d'une fiscalité étrangère plus douce sur les revenus.

SCPI fiscales

Les SCPI fiscales détiennent des biens résidentiels (logements) et adossent leur stratégie à un dispositif de défiscalisation, comme le déficit foncier, la loi Malraux ou le Denormandie. En échange d'un avantage fiscal, elles servent un rendement plus modeste et imposent un horizon de détention long et contraint. Leur logique relève davantage de la réduction d'impôt que du revenu courant.

SCPI de plus-value

Les SCPI de plus-value distribuent peu, voire pas du tout. Elles misent sur la revalorisation de la part à long terme, en acquérant des actifs décotés ou à repositionner. Ce profil de capitalisation s'adresse à un investisseur sans besoin de revenu immédiat, qui cherche une valorisation du capital sur dix ans et plus.

Comment se forme le prix de la part ?

La valeur d'une part de SCPI ne résulte pas d'un cours de Bourse volatil. Elle découle de l'évaluation du patrimoine, encadrée par des règles précises.

Prix de souscription, valeur de réalisation et de reconstitution

Deux valeurs réglementaires servent de référence, arrêtées au moins une fois par semestre. La valeur de réalisation correspond à la valeur d'expertise des immeubles, augmentée des autres actifs nets. La valeur de reconstitution ajoute à la précédente les frais nécessaires pour reconstituer le patrimoine (droits, frais d'acquisition, commission de collecte).

Le prix de souscription d'une SCPI doit rester dans une fourchette de plus ou moins 10% autour de sa valeur de reconstitution. Ce garde-fou réglementaire empêche la part de s'écarter durablement de la valeur réelle des immeubles.

C'est cette discipline qui ancre le prix de la part dans la réalité immobilière, et non dans l'humeur d'un marché. Lorsque les expertises baissent, la société de gestion peut être contrainte d'abaisser le prix de la part, comme l'a montré la correction de 2023-2024.

Revalorisation, décote et liquidité

Au fil du temps, le prix de la part évolue avec la valeur du patrimoine. Il peut être revalorisé en phase haussière du cycle, ou réduit en phase de correction. Sur le marché secondaire des SCPI à capital fixe, une décote ou une surcote peut apparaître selon l'offre et la demande de parts.

La liquidité reste le principal point de vigilance. La revente n'est jamais garantie et peut demander trois à six mois. C'est pourquoi la durée de détention recommandée atteint une dizaine d'années : ce délai permet d'amortir les frais d'entrée et de traverser un cycle immobilier complet.

{{COMPONENT_CTA}}

Rendement et risques de la pierre-papier

Comme tout placement, la SCPI obéit au couple rendement / risque. Un revenu attractif s'accompagne d'aléas qu'il faut mesurer avant de souscrire.

Les sources de performance

La performance d'une SCPI se mesure d'abord par son taux de distribution (TD), soit le dividende annuel rapporté au prix de la part. À l'échelle du marché, le taux de distribution moyen s'est établi à 4.91% en 2025, après 4.72% en 2024, selon les statistiques de l'ASPIM. À ce rendement courant peut s'ajouter la revalorisation de la part, qui constitue une plus-value latente.

Ce niveau de rendement se compare favorablement aux placements sans risque. Le Livret A est tombé à 1.5% au 1er février 2026, et les fonds en euros servent en moyenne autour de 2.5%. La SCPI offre donc une prime de risque en échange de son moindre niveau de garantie et de liquidité.

Les risques à connaître

Le capital n'est pas garanti. Trois risques principaux doivent être intégrés :

- risque de baisse de valeur : les expertises immobilières peuvent reculer, entraînant une baisse du prix de la part ;

- risque sur les revenus : une hausse de la vacance ou des impayés réduit les loyers, donc les dividendes ;

- risque de liquidité : la revente dépend de l'existence d'un acheteur et peut prendre plusieurs mois.

La mutualisation sur de nombreux immeubles et locataires atténue ces aléas, sans les supprimer. Le report à nouveau sert d'amortisseur sur les revenus, mais ne protège pas la valeur du capital. Ces aléas se pilotent en grande partie par le choix du mode d'acquisition et de l'enveloppe, au cœur de la démarche pour investir sereinement dans la pierre-papier.

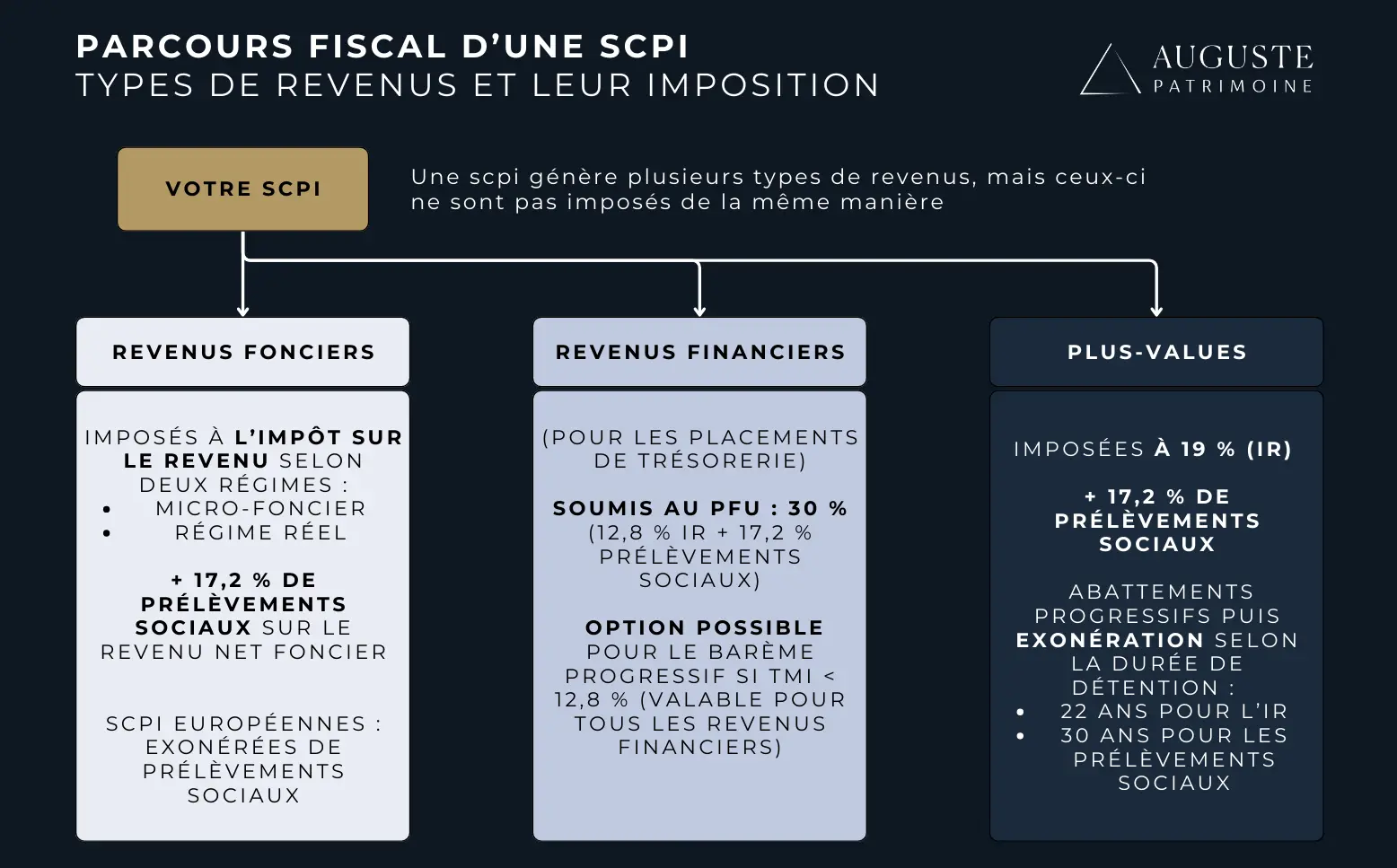

Quelle est la fiscalité des SCPI ?

La fiscalité d'une SCPI dépend du mode de détention et de la nature des revenus. En détention directe, deux régimes se distinguent : l'imposition des revenus distribués et celle des plus-values à la revente.

L'imposition des revenus distribués

Les revenus versés par une SCPI sont des revenus fonciers. En détention directe, ils s'ajoutent aux autres revenus du foyer et sont imposés au taux marginal d'imposition (TMI), majoré des prélèvements sociaux de 17.2%. Ces revenus fonciers échappent à la hausse de la contribution sociale généralisée (CSG) entrée en vigueur en 2026, qui ne touche que les revenus financiers.

Deux régimes de déclaration coexistent :

- le micro-foncier, avec un abattement forfaitaire de 30%, accessible sous conditions en deçà de 15 000 € de revenus fonciers annuels ;

- le régime réel, qui autorise la déduction des charges et des intérêts d'emprunt, souvent plus favorable lors d'un achat à crédit.

Les SCPI européennes changent l'équation. Les loyers de source étrangère sont imposés selon la convention fiscale du pays de situation. Ils échappent le plus souvent aux prélèvements sociaux français et supportent une charge globale plus douce.

Plus-values de cession et impôt sur la fortune

La revente de parts relève du régime des plus-values immobilières des particuliers : 19% d'impôt sur le revenu et 17.2% de prélèvements sociaux, atténués par des abattements pour durée de détention. L'exonération d'impôt sur le revenu est acquise au bout de 22 ans, celle des prélèvements sociaux au bout de 30 ans. Une surtaxe s'ajoute au-delà de 50 000 € de plus-value nette.

Les parts entrent par ailleurs dans l'assiette de l'impôt sur la fortune immobilière (IFI), à hauteur de leur fraction représentative d'immobilier.

Des revenus financiers soumis au PFU

Dans de plus rares cas, la trésorerie de la SCPI peut générer des revenus financiers. Ceux-ci sont imposés à hauteur de 30 %, via le Prélèvement Forfaitaire Unique (PFU).

Comment investir en SCPI ?

Une fois le fonctionnement compris, reste à choisir comment souscrire. Le mode d'acquisition et l'enveloppe de détention pèsent autant que le choix de la SCPI elle-même.

Au comptant, à crédit ou en démembrement

Trois logiques d'acquisition coexistent, selon l'objectif patrimonial :

- au comptant, pour percevoir un revenu rapide (selon le délai de jouissance) et complémentaire ;

- à crédit, pour utiliser l'effet de levier et déduire les intérêts d'emprunt des revenus fonciers ;

- en démembrement, en achetant la seule nue-propriété avec une décote, pour préparer un revenu différé tout en réduisant son assiette taxable.

En direct, via l'assurance vie ou une SCI

Le choix de l'enveloppe oriente la fiscalité et la transmission. La détention directe procure des revenus fonciers et une pleine maîtrise des parts. Le contrat d'assurance vie apporte une fiscalité allégée et une transmission facilitée, mais limite le choix aux SCPI référencées par l'assureur. La SCI à l'impôt sur les sociétés ouvre l'amortissement comptable, au prix d'une fiscalité de cession plus lourde. Avant de se lancer, il reste utile de simuler le rendement net selon l'enveloppe retenue.

Questions fréquentes sur les SCPI

{{cta-faq}}

{{cta-form}}

{{cta-partage}}

- Une SCPI (société civile de placement immobilier) collecte l'épargne pour acheter de l'immobilier locatif géré par une société de gestion agréée AMF.

- Le taux de distribution moyen (rendement annuel) s'est établi à 4.91% en 2025.

- Le capital social minimum d'une SCPI est de 760 000 € ; les SCPI de rendement pèsent ~92% du marché.

- Le prix de la part suit la valeur d'expertise du patrimoine, encadrée à plus ou moins 10% autour de la valeur de reconstitution.

- Capital non garanti, plus-value conditionnée à la revente des parts, horizon recommandé 10 ans.

Le montant minimum pour investir en SCPI démarre souvent à quelques centaines d'euros, le prix d'une part. Certaines SCPI fixent un minimum de plusieurs parts à la première souscription. Le ticket d'entrée réel dépend donc de la SCPI et du mode de détention choisi.

Une SCPI fonctionne en collectant l'épargne d'associés pour acheter de l'immobilier locatif, dont une société de gestion perçoit les loyers et les redistribue en dividendes, le plus souvent chaque trimestre. L'investisseur ne gère rien : il détient des parts et touche une quote-part des revenus.

Oui, il est possible de perdre de l'argent avec une SCPI. Le capital n'est pas garanti : le prix de la part peut baisser si la valeur des immeubles recule, et les revenus diminuer en cas de vacance locative. La mutualisation réduit ce risque sans l'annuler.

La différence entre une SCPI et un OPCI (organisme de placement collectif immobilier) ou un REIT (real estate investment trust) tient à la nature de l'actif. La SCPI est une société civile investie quasi exclusivement en immobilier physique, peu liquide. L'OPCI et le REIT intègrent une poche financière, ce qui les rend plus liquides mais aussi plus volatils, car corrélés aux marchés.

On récupère son argent en revendant ses parts, une opération qui prend en général trois à six mois et sans garantie de prix. La SCPI est un placement de long terme : la durée de détention recommandée est de 8 à 10 ans minimum pour amortir les frais d'entrée.

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres dispositifs immobiliers

Votre future acquisition peut faire partie de cette sélection.